腾讯系抄了字节游戏的底

时间:2024-11-05 05:31:52 出处:休闲阅读(143)

出品|虎嗅商业消费组

作者|黄青春

题图|视觉中国

字节游戏正在加速“割肉离场”。腾讯

5 月 7 日,系抄一桩收购案在游戏圈炸开了锅——中国儒意控股有限公司发布公告称,字节AG超玩会入口北京儒意景秀网络科技有限公司(中国儒意的游戏受控制结构实体)与字节跳动子公司(北京朝夕光年、北京游逸科技)签订股权转让协议:北京儒意将以最低 2.59 亿元,腾讯最多不超出 3.5 亿元的系抄价格收购北京有爱互娱 100% 股份。

这意味着,字节有爱互娱在三年内两度“易主”——待双方股权转让完成后,游戏有爱互娱将成为中国儒意子公司,腾讯前者的系抄财务业绩、资产及负债也将综合并入后者。字节

受此消息影响,游戏次日(5 月 8 日)中国儒意港股盘中一度涨逾 5%。腾讯

值得一提的系抄是,中国儒意是字节名副其实的“腾讯系”,其前身是中国恒大和腾讯合资成立的“恒腾网络”;2021 年恒大撤资后,恒腾网络改名中国儒意;如今,腾讯通过 Water Lily Investment Limited 持有中国儒意 21.97% 股份,为其第二大股东。

等于说,腾讯系正不动声色接手字节跳动旗下的优质游戏资产。

中国儒意凭什么“抄底”?

先来说说这次“卖身”方:有爱互娱。

北京有爱互娱科技有限公司于 2011 年成立,是集研发、运营、发行业务为一体的游戏公司,主攻二次元 RPG 和策略游戏品类,旗下《放置少女》《红警OL》《我欲封天》《全民挂机》均有不俗的市场表现。

不过,相比有爱互娱在国内游戏市场的AG超玩会入口表现,其在出海方面的成绩堪称“惊艳”。

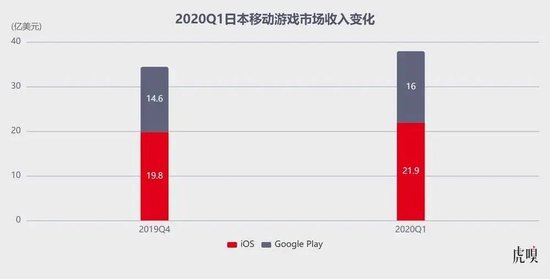

将时间的指针拨回 2017 年,有爱互娱开发的二次元放置类手游《放置少女》在日本市场一鸣惊人,并迅速成长为 TOP 级爆款产品——据 Sensor Tower 数据,2020Q1 共有 23 款中国手游入围日本手游畅销榜 Top100,当时已运营 3 年的《放置少女》排名第 2,仅次于《荒野行动》。

Sensor Tower 数据显示,2020Q1 日本手游市场在 App Store 和 Google Play 的总收入 37.9 亿美元,iOS 收入占比为 57.8%,Google Play 收入占比为 42.2%

2023 年 9 月,有爱互娱研发的《龙息:神寂》在海外上线。据 Sensor Tower 统计,该游戏上线仅一个月便在海外跻身收入月榜 Top 20,另据相关人士透露,截止今年 4 月该游戏累计营收已超 5 亿元。

有鉴于此,三方机构 data.ai 统计“2023 年中国游戏厂商出海收入排行榜”上,有爱互娱位列第 29 名。

行文至此,很多读者可能会产生疑问:2.59 亿元的收购价足以覆盖有爱互娱的资产吗——答案是,当然不够:

首先,据儒意控股收购公告披露,截至 2023 年年底有爱互娱净资产约 3.44 亿元,明面上的净资产都超出此次收购价;

其次,按照游戏业界的估算,仅《放置少女》《红警OL》两款产品的商业价值就不止于此(2023 年这两款游戏的流水超 6 亿元),更别提有爱互娱旗下还有多款老 IP 及待上线新品。

有鉴于此,市场人士分析,此次有爱互娱“卖身”北京儒意的实际资产或许仅包含《红警OL》一个项目,而朝夕光年依旧实控有爱互娱旗下《放置少女》《龙息:神寂》及其他在研项目。

这从中国儒意将公告焦点落在《红警OL》项目也能窥见端倪——中国儒意在公告中指出,“目标公司(北京有爱互娱)的核心资产为《红警OL》的研发资产,项目 IP 源自美国 EA( Electronic Arts)知名单机 IP‘红色警戒(《Red Alert》)’,拥有深厚市场基础和广泛玩家群体”。

当然,即便只买一个《红警OL》项目,对中国儒意乃至其背后的腾讯也是一笔稳赚不赔的买卖:

一方面,《红警OL》作为一款在国内运营超五年(2018 年 10 月上线)的 SLG 游戏,是唯一获得 EA 正版授权的红警手游,长期保持在畅销榜前 100 名,其在国内建立了稳固的用户盘,是一款值得长线运营的优质产品。

这在中国儒意的收购公告中已被直言不讳地指出,“《红警OL》项目未来依旧有可观收益,其研发资产将维持较高的商业价值,符合公司的收购标准。”

数据来源:

点点数据(下同)

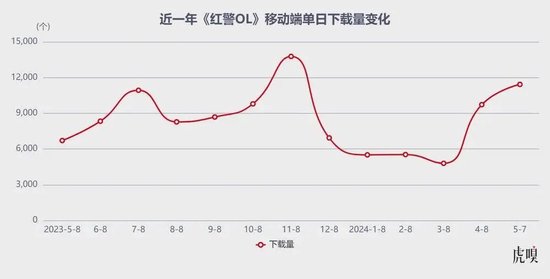

以点点数据为例,2021 年至今《红警OL》iOS 端总流水超 6.1 亿元(2021 年约 2.2 亿元、2022 年约 1.7 亿元、2023 年约 1.6 亿元)。

目前,《红警OL》在 iOS 端月流水依然稳定在 1200 万元左右,预估其双端(安卓+ IOS)月流水能保持在 3500-4000 万的量级。

点点数据统计,仅 IOS 端(下同)

另一方面,《红警OL》自 2018 年 10 月在国内上线便由腾讯独家代理发行;然而,字节跳动在游戏圈激进扫货时,曾于 2020 年 9 月、2021 年 4 月分两次投资将有爱互娱彻底收至麾下。

彼时,业内传言字节坚持收购有爱互娱的原因是字节跳动副总裁严授看好有爱互娱的发展潜力:一方面,有爱互娱在卡牌和 SLG 品类研发能力不俗,其产品具备连续冲榜的实力;另一方面,有爱互娱赢在起跑线——其创业之初便将全球化作为奋斗目标,尤其在日本市场风头正盛。

甚至,严授不吝将有爱互娱与(字节豪掷数十亿美元买入的)沐瞳科技相提并论,称“有爱的加入会提升朝夕光年游戏品类丰富度和市场竞争力”。

半路杀出的字节跳动,一度让腾讯与有爱互娱之间产生“隔阂”——既然字节通过钞能力“夺人所爱”,腾讯也没留情面,直接强制停止了《红警OL》的正常版本更新与运营。

最终,有爱互娱在 2021 年 10 月 17 日与腾讯附属公司签订了补充交易协议(将腾讯发行《红警OL》的协议延长到了 2025 年 10 月 17 日)才算勉强维持住新(字节)老(腾讯)东家之间的平衡。

如今,有爱互娱再次易主“腾讯系”买家,《红警OL》彻底回归腾讯的势力版图,腾讯游戏运营起来自然也更得心应手。

再来说说这次的买主:中国儒意。

外界大部分人对中国儒意的认知,可能仍然停留在“影视公司”的阶段——毕竟,其因在 2023 年 12 月买下万达电影而名噪一时。

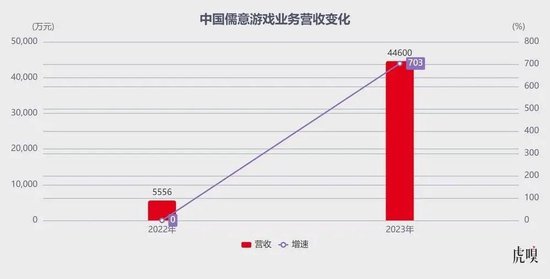

事实上,中国儒意自 2022 年起开始探索游戏业务,并建立了游戏品牌“儒意景秀”;2023 年,该板块线上游戏业务营收达 4.46 亿元,较 2022 年(5556 万元)增长 703%,收入贡献主要来自 2022 年 4月上线的《乱世逐鹿》及 2022 年 7 月上线的《传奇天下》。

按图索骥,《乱世逐鹿》研发商北京攸乐科技有限公司是一家“腾讯系”公司,《传奇天下》则是中国儒意与腾讯合作的第二款游戏。

除此之外,2023 年 2 月 22 日,中国儒意与腾讯签订为期三年的代理发行合作协议,协议约定儒意景秀作为腾讯的发行合作方(包括与腾讯共同发行运营),运营游戏产品需向腾讯支付相应的收入或固定费用。

2023 年 6 月 12 日,中国儒意公布该合作协议细节:在本年(2023 年)合作框架协议下,儒意景秀未来三年向腾讯支付的分成及授权费用上限提升至每年 10 亿元——对比 2022 年的合作框架协议,约定 2022~2024 年持续关联交易协议年度上限分别是 3 亿、4 亿、5 亿元。

腾讯多分一杯羹的底气在于:儒意景秀游戏业务发展处于“芝麻开花,节节高”的上扬态势。

一方面,中国儒意收购万达电影之后,万达电影旗下子公司互爱互动的《豪门足球风云》《秦时明月:沧海》《胡莱三国》《圣斗士星矢:正义传说》等资产也作为“嫁妆”,一并成为儒意景秀充实游戏版图的“弹药”。

另一方面,儒意景秀 2024 年先后拿下《战道》与《荒野》两款策略新游的版号,并计划于年内上线;而且,儒意景秀还成功抢过《仙境传说:爱如初见》(该产品原本在 2018 年腾讯移动游戏 5 周年庆典上宣布由腾讯代理发行)和文明 IP 策略游戏《世界启元》(该产品为腾讯北极光工作室研发)两款重磅产品的发行权。

对此,游戏媒体“竞核”撰文指出,“一般来说,腾讯极少将自研工作室产品交给外部公司发行;但因内部原因,有些腾讯产品不会交给工作室群自主发行,需要由景秀游戏负责发行事宜。此次《世界启元》的发行权归属一定程度上说明了双方合作之密切,以及腾讯扶持景秀游戏的决心。”

不难看出,儒意景秀影影绰绰与腾讯有千丝万缕的联系——毫不夸张的说,中国儒意的游戏板块发展离不开腾讯的意志。

字节游戏缘何急刹车?

毫无疑问,自从字节游戏业务战略性撤退之后,腾讯便一直在等待时机“抄底”。

掐指算来,去年 11 月至今的半年时间里,腾讯已接手字节旗下三块优质游戏资产:

一是,深圳引力工作室二次元战术竞技项目(S1)被腾讯光子工作室收购;

二是,江南工作室二次元开放世界项目(J5)被腾讯光子工作室收购,并将 S1 与 J5 两个项目组合成立新公司萨罗斯网络科技(深圳)有限公司(腾讯全资控股游戏工作室);

三是,“腾讯系”中国儒意收购有爱互娱,并再次将《红警OL》纳入腾讯独家代理版图。

值得玩味的是,此前字节跳动与腾讯在游戏版图的博弈如同水面下的暗流,至少涌动了三年甚至更久。

从字节游戏扩张策略来看, 2019 年字节先后入主上禾网络、上海墨鹍、凯撒文化(维权),更注重研发技术人才的整合;2020 年字节相继投资麦博游戏、有爱互娱,更看重投资标的旗下游戏 IP,例如麦博游戏有《Tetris》《Starry Nuts》《Bouncy Seed》等畅销游戏,有爱互娱则有《红警 OL》《放置少女》等爆款;2021 年后字节盯着细分品类潜力股下手,先后投资沐瞳科技、神罗互娱、悠米互娱,并入股盖姆艾尔、雷霆瀚海等游戏企业。

从字节游戏扩张规模来看,字节游戏势力版图最辽阔时一度膨胀至 10+ 工作室、4 大发行平台及 29 家关联游戏公司;其中,知名工作室包括上海无双工作室(专注大 DAU 游戏)、一零一工作室(开发经典 IP 游戏及 MMORPG )及北京绿洲工作室(专注研发 MMORPG 和 ARPG )等。

数据源自:

Esports Charts

“流量 + 资本使得字节敢于堆人力、资本规模造势,所以多个工作室同时在上项目。”一位游戏从业者向虎嗅表示,字节先后“截胡”沐瞳科技、有爱互娱等海外厂商,一度让腾讯海外布局陷入被动。

尤其,传闻字节 2021 年收购沐瞳时豪掷 40 亿美金,远超市场 20 ~ 30 亿美元的报价。彼时,一位游戏分析师对虎嗅分析,“抢下沐瞳除了看重海外市场外,还希望由点到线带动字节旗下其他游戏在东南亚跑出陡峭的上扬曲线。”

转折始于 2021 年,版号寒冬阻断了字节的激进扩张,整个自研业务大调整,上海一零一工作室解散;2022 年 12 月,字节再将国内发行与海外发行两条业务线合并。

2023 年 11 月,字节亲手给曾经寄予厚望的游戏业务踩下“急刹车”——字节跳动旗下游戏业务朝夕光年宣布进行大规模业务收缩:部分在研 UGC 及 AIGC 项目得以保留,已上线且表现良好的游戏会在保证运营的情况下寻求剥离;还未上线的项目,除少量创新项目及相关技术项目外,均会关停。

接近字节跳动的人士透露,该决策由业务负责人严授和字节跳动 CEO 梁汝波反复讨论确定。梁汝波认为,虽然游戏业务取得了一定成绩,但过去几年字节游戏追求“大而全”,项目不聚焦,资源分散,应该把精力和资源投入到更基础、更创新、更有想象力的项目。

回溯来看,字节跳动为切游戏蛋糕没少下“血本”,从渠道深入运营和自研也不乏“侵略性”;但承载字节游戏业务的朝夕光年,位列集团六大 BU (事业群)却一直缺乏产品自证。

此前,字节颇为期待的“三张牌”(《航海王热血航线》《花亦山心之月》《热血街篮》)均未在市场掀起太大的水花,倒是 2023 年上线的《晶核》刷足了存在感,并抢在腾讯前面吃到了 DNF 的手游化红利。

以《航海王热血航线》为例:字节顶级资源 + 抖音海量流量反哺,最高冲进 IOS 畅销榜前十,此后靠着活动及版本更新刷刷存在感,大部分时间徘徊在 10 ~ 100 名之间;再以《花亦山心之月》为例,其自上线一直缺乏亮眼表现,业内传闻整个项目组仅保留 40 余人,其余员工“活水”至发行部门。

诚然,张一鸣曾于 2020 年字节全员大会上表示,游戏业务虽然没有太大突破,但也有一些进展,“要有耐心”,但如今字节游戏的局势充分说明,考验业务的并不全是耐心,团队作战方式、产品基因及时机更为关键。

外界总有一种错觉,游戏行业钱非常好赚、成功率不低——可真相是,这场幸存者偏差的博弈中《原神》神话并非总能上演,失败的产品、黯然离场的团队数不胜数,爆款除了天时、地利、人和还要叠加不可复现的运气。

况且,过去亏损换规模的策略,是资本市场对移动互联网粗放式增长产生的一种扩张崇拜;现在市场逻辑已经发生根本性转变,这种狂热正逐渐回落到对平台商业化、盈利能力的看重——就连腾讯总裁刘炽平都在 2023Q3 财报会上表示,“在过去的几年里,中国互联网行业经历了结构性挑战,并导致了战略变革。一个重大的战略变化是,从不惜一切代价追求收入最大化,转向实现高质量和可持续的增长。”

有鉴于此,字节跳动集团层面也逐渐从过去激进扩张向收缩精锐、整肃版图转变:2023 年 3 月,梁汝波在公司 11 周年年会上明确表态:“未来一年,公司将聚焦投入信息平台和电商这两个主干业务”——从 2023 年的业务表现来看,急速膨胀的电商业务也确实逐渐成长为字节跳动提振营收的“新引擎”。

这在很大程度上得益于梁汝波意志的迅速落地:2023 年字节跳动开始倒逼 PICO、游戏等(持续投入但产出不确定)业务进行战略性收缩,因为按照现有朝夕光年产品营收预估,字节游戏贡献占比与抖音短视频、电商业务相比,ROI 显然太低了。

说白了,游戏短期难以给字节带来高效的用户增长和营收贡献,像电商这样的业务更符合字节的长期发展规划——所以,字节跳动才会如此决绝的“断舍离”式甩货。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 责任编辑:郝欣煜

上一篇: 芦山县发现史前遗址 改写青衣羌历史